资讯动态

锌:供给缩量需求待提振 期价或震荡偏强

发布时间:2023/07/25

6月中旬后,锌价区间内窄幅波动,伦锌基本处于2320-2520美元/吨之间,沪锌则徘徊于19600-20500元/吨,尽管有弱势美元、冶炼厂检修等因素的支撑,但需求偏淡、锌矿供给宽松的压力阻碍锌价上行。经过短期的震荡徘徊后,锌价或将选择方向。

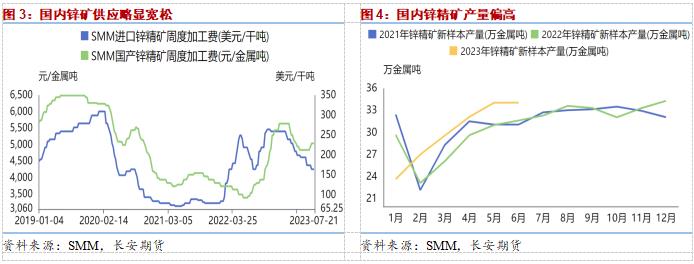

锌矿供应暂无紧缺

6月,我国锌矿砂及精矿进口39.06万吨,环比增长13.49%,同比增长33.59%,自秘鲁和南非进口量大幅增长,自澳大利亚进口量小幅回落;1-6月累计进口量227.58万吨,同比增加25.6%。4月下旬后,锌矿进口盈利窗口持续打开,进口有效补充国内供应,7月20日进口盈利降至200元/吨左右,预计进口冲击料有减弱。与此同时,进口锌精矿加工费在年初达到高位260美元/干吨之后,持续回落,7月基本持平在165美元/干吨;而国内锌矿产量恢复以及冶炼厂检修增多,锌矿总体供应充裕,国产锌精矿加工费处于偏高位置,7月基本持稳在5050元/金属吨。

精炼锌产出有小幅缩量

据统计局数据,6月中国精炼锌产量为58.1万吨,环比下降1.5%,同比增加8.4%;1-6月累计产量347.7万吨,同比增加9.3%。据SMM,部分冶炼厂检修时间延后至7-8月,产量或进一步下降。因此,供给端存在小幅缩量。6月精炼锌进口4.53万吨,增幅较大,进口窗口间歇性开启。

库存情况看,近期国内精炼锌显性库存小幅抬升,截至7月21日,上期所锌总库存为56942吨,总体处于相对适中水平,仓单数量为20084吨,较前期低位已有明显抬升,叠加现货升水的持续小落,挤仓风险不大。7月21日,SMM全国社会库存11.83万吨,是往年同期略偏低水平。LME锌库存在5月底有一次集中交仓,上周再度集中交仓近2万吨,最新库存为90725吨,仓单数量为81375吨,不算特别低,LME0-3现货小幅贴水。

需求提振政策加强

中游加工企业开工情况来看,7月来,SMM镀锌企业开工较为平稳,高于去年同期,不及2021年。压铸锌合金企业开工率小幅走弱,且不及前两年同期水平。氧化锌企业开工率也小幅走弱,但整体情况好于去年同期。终端需求来看,1-6月商品房销售面积降幅扩大至5.3%(前值为降0.9%),房屋新开工面积降幅扩大至24.3%(前值为降22.6%),房地产市场数据依然疲软。国务院常务会议审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》,本轮城中村改造,不同于2015~2017年那轮大规模棚改,但需关注对市场预期的提振,进而可能推动行情。1-6月基建投资累计同比增速回落至7.2%,近期政策预期较强,下半年经济增长任务依然不轻。6月汽车产销增幅放缓,白色家电产量整体表现尚可。

关注美联储议息会议

宏观层面上,月底即将迎来美联储7月议息会议,目前市场普遍预期本次会议将加息25个基点,且是本轮加息的最后一次,若符合预期,短期市场没有更多的系统性利空,或为锌价反弹提供良机;若会议再次释放鹰派信息,暗示还将继续加息,恐对金融市场产生一定的压制。另外,会议前后,可能推动美元指数短期反弹。尽管美、欧等主要经济体制造业PMI持续回落,但通胀加速回落,消费、就业市场表现尚可,经济硬着陆的概率提升。中国二季度GDP同比增长6.3%,比一季度加快1.8个百分点,下半年为了实现稳增长的目标仍不能松懈,近期政策预期较强,已有多部门出台促进汽车、电子产品消费的措施,等待后续落地。

综上所述,近期宏观面需重点关注美联储月底的议息会议,大概率难有超预期成分在,短期系统性利空因素较少;国内刺激政策预期不断增强,关注后续落地情况。基本面上,锌矿短期供给暂充裕,国产矿加工费高位持稳,随着进口盈利收窄及进口矿加工费回落,进口矿的冲击或将减弱。6月后,冶炼厂检修逐步展开,预计7、8月精炼锌产量还将下滑。镀锌企业开工尚可,锌合金企业和氧化锌企业开工略显弱势,后续等待房地产和基建方面的转暖。因此,短期锌价存在向上修复的可能,但尚缺乏大涨的基础。

本资讯转载自上海有色网https://news.smm.cn/news/102303491

hr@nbkaiton.com

hr@nbkaiton.com 浙江省宁波市鄞州区

浙江省宁波市鄞州区 微信公众号

微信公众号Copyright © 2021 宁波凯通国际贸易有限公司 All rights reserved. 浙ICP备2021021285号-1 浙公网安备 33021202002036号

浙公网安备 33021202002036号