资讯动态

本周金属基本面数据一览

发布时间:2022/08/16

铜:

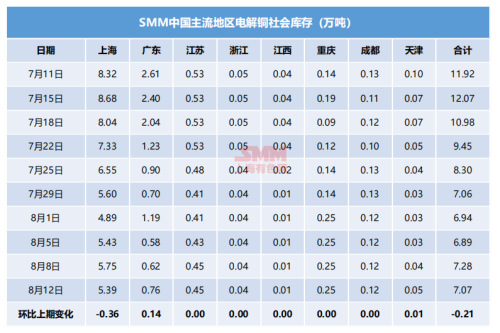

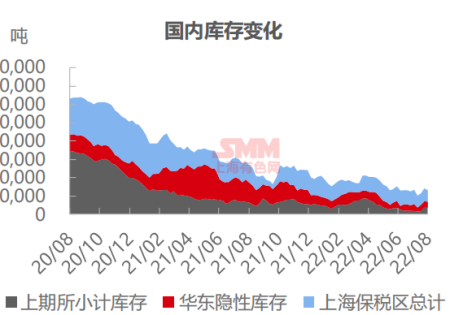

据SMM调研了解,本周五(8月12日)国内保税区铜库存环比上周五(8月5日)减少3.27万吨至21.66万吨,库存连续第七周下滑,单周降幅乃年内最大,其中上海保税区库存环比下降3.11万吨至19.18万吨,广东保税区环比减少0.16万吨至2.48万吨。国内供需相对紧张,库存持续去化,进口比价维持打开状态,刺激进口铜需求,市场报关进口数量增加,洋山铜溢价也延续上抬趋势。而国内现货紧张情况下,冶炼厂出口至保税区的量也有明显下降,导致保税区库存进一步下降。

铝:

2022年8月11日,SMM统计国内电解铝社会库存69.3万吨,较上周四库存增加1.5万吨,较去年同期库存下降4.6万吨,较7月底月度库存总计累库2.3万吨。 电解铝铝锭库存连续三周累库,8月份累计库存增加量约2.3万吨。其中分地区看,因到货原因,除无锡地区仍是小幅去库或持稳状态外,其他地区库存均呈现不同程度累库,佛山南海地区周度增加0.3万吨,重庆地区增加0.4万吨,而巩义地区因上周的集中到货,本周度累计增加1.6万吨。目前下游需求弱势,成交偏差,且叠加目前铝价走强,更增加出货难度,维持正常到货趋势下,预计铝锭库存仍面临一定累库压力。

铅:

据SMM调研,截止8月12日,SMM五地铅锭库存总量至7万吨,较上周五(8月5日)环比上升8200吨;较周一(8月8日)上升8100吨。 据调研,本周为沪期铅2208合约交割前一周,且距离交割日仅一个工作日,交仓货源纷纷抵达仓库,铅锭社库如期累增。本次交仓的主要仓库为浙江、上海、天津等,而如广东南储仓库由于早期铝仓单质押事件影响,持货商为规避风险选择较少,在本次交仓中已非交仓主要仓库。另值得注意的是,近期铅价走势外强内弱,沪伦比值快速收窄,铅锭出口窗口重新技打开,关注后续交割结束后,铅锭出口动向对于社库的影响。

锌:

据SMM了解,截至本周五(8月12日),SMM七地锌锭库存总量为13.92万吨,较本周一(8月8日)增加2600吨,较上周五(8月5日)增加4800吨,国内库存小幅录增。其中上海市场,受锌价高位影响,下游去库力度走弱,虽到货量仍旧偏紧,但库存依旧小幅录增;广东市市场,南储仓库锌锭几已转移完毕,炬申库容暂满。此外,受临近交割影响,市场上可供交割的品牌流通偏紧, 升水走强,然其他牌子仍旧相对宽松。 在下游采购能力有限的情况下,广东持续累库;天津市场,到货量持线卖偏少,部分持货商亦惜货出售,周中市场几无到货。而下游在刚需备库的需求下,逢低采买,导致天津库存小幅录减。总体来看,原沪粤津三地库存增加3700吨,全国七地库存录得增加2600吨。

锡:

本周国内社会库存再度去库,炼厂开工率有所提升,但市场部分品牌货源偏紧。从分地区表现看,上海地区去库力度较大,而广东地区库存变动不大,数据表现基本与周内两地现货市场成交情况吻合。LME本周库存小幅累库,亚洲地区贡献了全部库存增量。本周SHFE库存3161吨;LME库存4065吨;SMM社会库存3911吨。

镍:

本周SMM六地纯镍库存周度累计7784吨,较上周累库268吨。其中镍豆库存为950吨较上周去库200吨。镍板库存为6834吨较上周累库468吨;本周社会库存累库以镍板为主,主因周初部分贸易商的镍板顺利清关但周四后镍价反弹导致市场需求减弱。镍豆本周出现小幅去库,主因盐厂仍有镍豆采购长单叠加目前正处新能源旺季因此镍豆刚需仍存。

本资讯转载自上海有色网https://news.smm.cn/news/101918217

hr@nbkaiton.com

hr@nbkaiton.com 浙江省宁波市鄞州区

浙江省宁波市鄞州区 微信公众号

微信公众号Copyright © 2021 宁波凯通国际贸易有限公司 All rights reserved. 浙ICP备2021021285号-1 浙公网安备 33021202002036号

浙公网安备 33021202002036号